การมีบ้านเป็นของตัวเองคือฝันของหลายคน และเมื่อวันนั้นมาถึง การผ่อนบ้านก็กลายเป็นภาระที่อยู่กับเราระยะยาว หลายปี หรืออาจยาวนานถึง 30 ปี แต่รู้ไหมว่า หากคุณวางแผนดีๆ การ “รีไฟแนนซ์บ้าน” อาจช่วยให้คุณประหยัดเงินได้หลักแสน และช่วยให้ปลดหนี้ได้เร็วขึ้นอีกด้วย

รีไฟแนนซ์ คืออะไร?

รีไฟแนนซ์ (Refinance) คือการย้ายสินเชื่อบ้านจากธนาคารเดิมไปยังธนาคารใหม่ เพื่อรับดอกเบี้ยที่ต่ำกว่า หรือเงื่อนไขการผ่อนที่เหมาะสมกับชีวิตเรามากขึ้น ซึ่งมักทำหลังจากผ่อนบ้านมาแล้ว 3 ปี เนื่องจากหมดช่วงโปรโมชั่นดอกเบี้ยต่ำจากธนาคารเดิม

เตรียมตัวยังไงให้รีไฟแนนซ์ “คุ้มจริง”

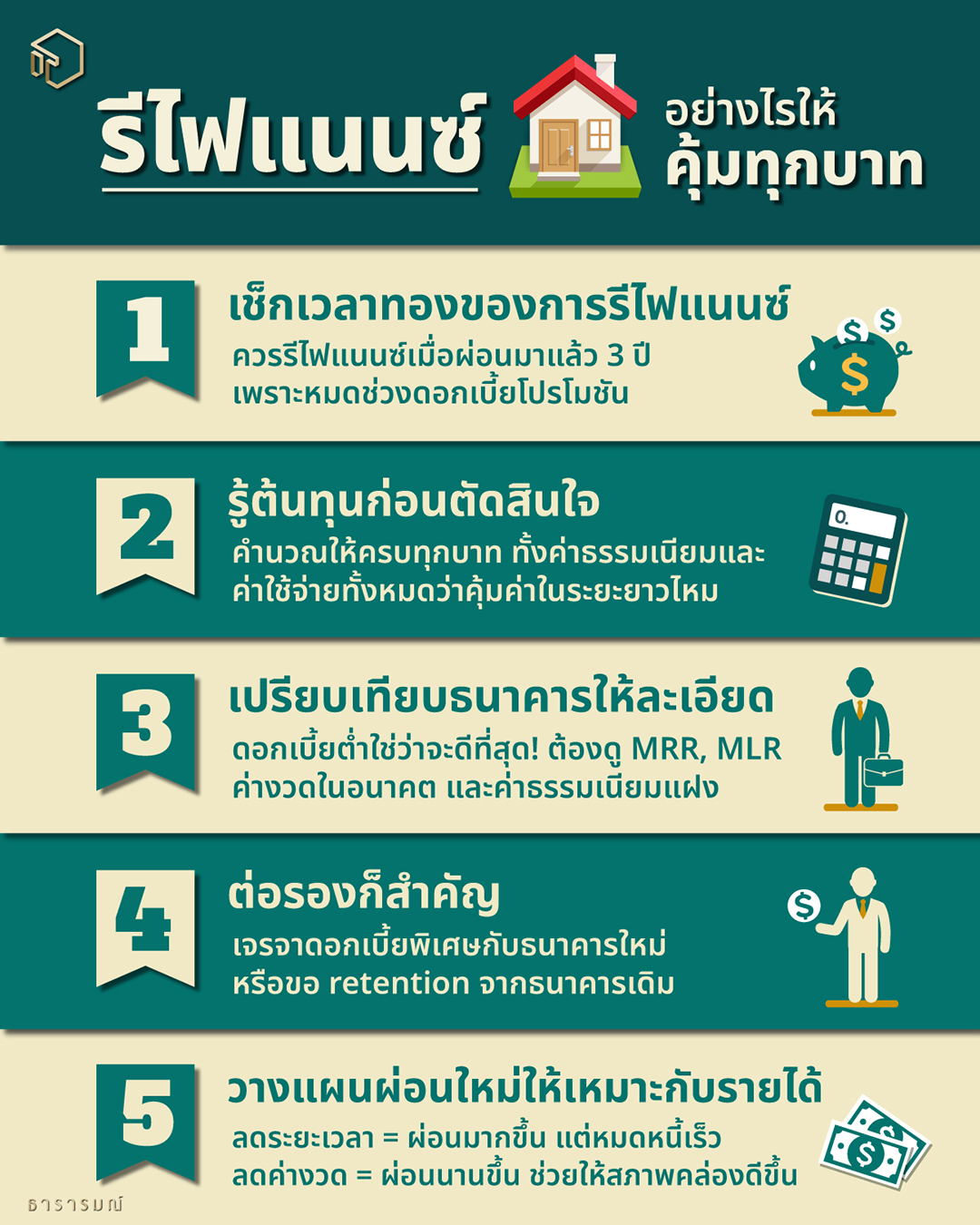

1. เช็กเวลาทองของการรีไฟแนนซ์

โดยทั่วไป หลังผ่อนบ้านครบ 3 ปี ถือว่าเข้าสู่ช่วงที่ธนาคารปรับดอกเบี้ยขึ้นตาม MRR/MLR จึงเป็นโอกาสดีในการเริ่มมองหาเงื่อนไขใหม่ที่ดีกว่า

2. รู้ต้นทุนก่อนตัดสินใจ

การรีไฟแนนซ์ไม่ได้มีแต่ข้อดี ยังมีค่าใช้จ่ายอื่นๆ ที่ควรพิจารณา เช่น ค่าประเมินบ้านใหม่, ค่าจดจำนอง

ค่าธรรมเนียมต่างๆ และค่าปรับกรณีรีไฟแนนซ์ก่อนกำหนด (หากยังไม่ครบกำหนดตามสัญญาเดิม)

3. เปรียบเทียบธนาคารให้ละเอียด

อย่าเลือกเพียงเจ้าเดียว! ลองสอบถามและเปรียบเทียบข้อเสนอจากหลายแห่ง บางที่อาจมีแคมเปญดอกเบี้ยพิเศษที่ตรงกับความต้องการของคุณพอดี

4. ต่อรองก็สำคัญ

หลายคนไม่รู้ว่า ดอกเบี้ยต่อรองได้! ทั้งกับธนาคารใหม่ และกับธนาคารเดิม (Retention Offer) อย่ากลัวที่จะขอข้อเสนอที่ดีที่สุดให้ตัวเอง

5. วางแผนผ่อนใหม่ให้เหมาะกับรายได้

- ถ้าอยาก หมดหนี้เร็วขึ้น → ลดระยะเวลาผ่อน

- ถ้าอยาก ผ่อนสบายขึ้น → ลดค่างวดต่อเดือน

ทั้งหมดต้องอยู่บนพื้นฐานของรายได้ที่มั่นคงและไม่กระทบต่อการใช้ชีวิตประจำวัน

การรีไฟแนนซ์บ้าน ไม่ได้เป็นเพียงเรื่องของดอกเบี้ยเท่านั้น แต่ยังเป็นการทบทวนเป้าหมายชีวิตอีกครั้ง ว่าคุณอยากมีชีวิตแบบไหนในระยะยาว และการเงินของคุณพร้อมจะเดินทางไปอย่างมั่นคงแค่ไหน และถ้าคุณกำลังมองหาบ้านหลังใหม่ที่ไม่ใช่แค่ “บ้าน” แต่คือ “พื้นที่ชีวิต” ที่ตอบโจทย์ทั้งความสุข ความคุ้มค่า และความมั่นคงในอนาคต มาร่วมเป็นส่วนหนึ่งของครอบครัวธารารมณ์ พบกับโครงการบ้านคุณภาพดี ที่คัดสรรทุกทำเลอย่างพิถีพิถันมาให้คุณ