มาตรการรัฐ ซื้อบ้าน 2565 ถือว่าเป็นปัจจัยสำคัญอย่างหนึ่งในการกระตุ้นเศรษฐกิจที่ยังคงชะลอตัวอยู่ในขณะนี้ เพื่อช่วยให้ประชาชนซื้อที่อยู่อาศัยได้ง่ายขึ้น วันนี้เราจึงมาอัปเดตมาตรการรัฐ ซื้อบ้าน 2565 ให้อ่านกัน จะมีอะไรบ้างนั้นไปดูกันเลย

มาตรการรัฐลดค่าโอน-จดจำนอง เหลือ 0.01%

คือการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และจดทะเบียนจำนองอสังหาริมทรัพย์ บ้าน-คอนโดราคาไม่เกิน 3 ล้านบาท โดยมีอัตราที่กำหนดดังนี้

1. ลดค่าธรรมเนียมการโอนกรรมสิทธิ์ จากอัตราปกติ 2.00% เหลือ 0.01%

2. ลดค่าธรรมเนียมการจำนอง จากอัตราปกติ 1.00 % เหลือ 0.01%

เงื่อนไขมาตรการรัฐลดค่าโอน-จดจำนอง

– กรณีที่ 1 ซื้อขายอสังหาริมทรัพย์ที่เป็นอาคารที่อยู่อาศัยประเภทบ้านเดี่ยว บ้านแฝด และบ้านแถว หรืออาคารพาณิชย์ หรือที่ดินพร้อมอาคารดังกล่าว โดยราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท

ครอบคลุมที่อยู่อาศัยประเภทบ้านใหม่และบ้านมือสอง โดยมีการโอนและจดจำนองในคราวเดียวกัน มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม-31 ธันวาคม 2565

– กรณีที่ 2 มาตรการลดค่าธรรมเนียมเพื่อสนับสนุนการปรับปรุงโครงสร้างหนี้ ซึ่งเป็นการลดค่าจดทะเบียนโอนและจดจำนอง เหลือ 0.01%

สำหรับกรณีที่มีการโอนและจำนองอสังหาริมทรัพย์เพื่อการปรับโครงสร้างหนี้ระหว่างลูกหนี้ซึ่งรวมถึงผู้ค้ำประกันกับสถาบันการเงิน หรือกับบริษัทที่มิใช่สถาบันการเงิน เช่น บริษัทบัตรเครดิต, บริษัทสินเชื่อส่วนบุคคล, บริษัทสินเชื่อเพื่อการประกอบอาชีพ, บริษัทสินเชื่อรายย่อยระดับจังหวัด, ธุรกิจให้เช่าซื้อ หรือให้เช่าแบบลีสซิ่ง เป็นต้น

กรณีปรับโครงสร้างหนี้ มีผลบังคับใช้ตั้งแต่วันที่ 18 มกราคม 2565-31 ธันวาคม 2569

ผ่อนคลายมาตรการ LTV กู้ซื้อบ้านได้ 100%

ธนาคารแห่งประเทศไทย (ธปท.) ผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย หรือมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย (Loan-to-Value: LTV) เป็นการชั่วคราว โดยมีรายละเอียดดังนี้

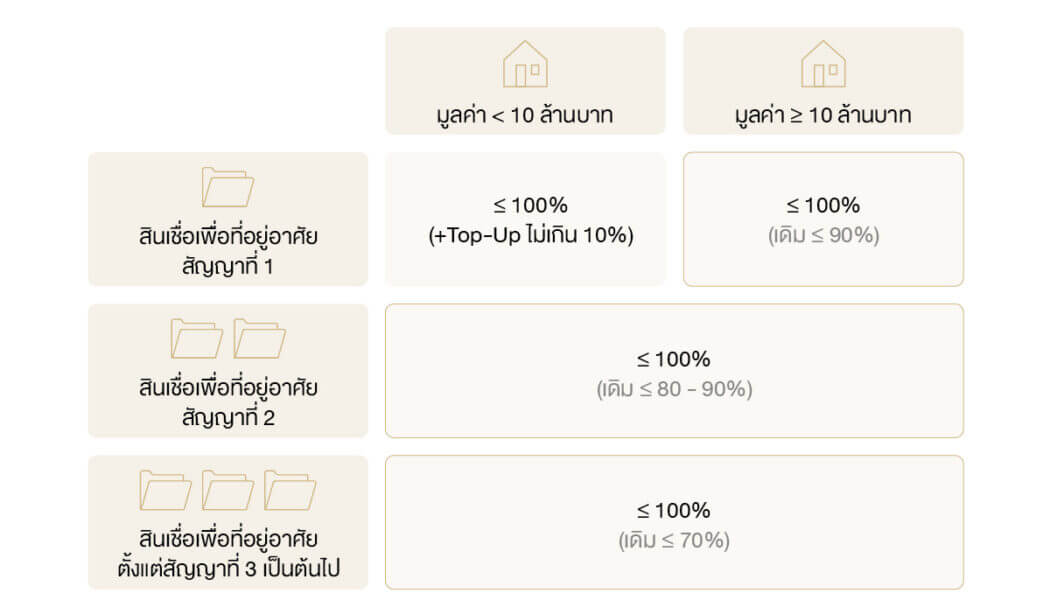

เพดาน LTV Ratio ที่ผ่อนคลาย

1. กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% (กู้ได้เต็มมูลค่าหลักประกัน) สำหรับสินเชื่อเพื่อที่อยู่อาศัย (รวมสินเชื่ออื่นนอกเหนือจากเพื่อซื้อที่อยู่อาศัยและมีที่อยู่อาศัยนั้นเป็นหลักประกันหรือสินเชื่อ Top-up แล้ว) ทั้งกรณี

– มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป

– กรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาทขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป

2. การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565

ปรับเกณฑ์มาตรการ LTV เอื้อคนซื้อบ้านกรณีกู้ร่วม

จากการที่ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย หรือ LTV เพื่อป้องกันการเกิดหนี้เสีย แต่เกิดผลกระทบต่อผู้ซื้อบ้าน โดยเฉพาะผู้ที่กู้ร่วม

ด้วยเหตุนี้อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2565 นั่นคือ ทาง ธปท. ได้พิจารณาผ่อนปรนการนับสัญญากรณีกู้ร่วม โดยถ้าผู้กู้ไม่มีชื่อเป็นกรรมสิทธิ์ จะผ่อนปรนเสมือนยังไม่เป็นผู้กู้ในครั้งนั้น เนื่องจากไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย เพียงแค่ช่วยเหลือกันภายในครอบครัว โดยมีรายละเอียดดังนี้

“ผ่อนปรนมาตรการ LTV สำหรับผู้กู้ร่วม

เพื่อช่วยบรรเทาผลกระทบของผู้กู้ร่วมที่ไม่ได้มีกรรมสิทธิ์ในที่อยู่อาศัย

ให้ได้รับสินเชื่อตามความเหมาะสมมากขึ้น”

เดิม : การกู้ร่วมเพื่อซื้อที่อยู่อาศัยจะถือเป็นการกู้ของทุกคน

ใหม่ : หากผู้กู้ร่วมไม่มีกรรมสิทธิ์ในที่อยู่อาศัย ให้ผ่อนปรนเสมือนว่ายังไม่เป็นผู้กู้ในครั้งนั้น

ตัวอย่างที่ 1

ครั้งที่ 1 : A กับ B กู้ร่วมเพื่อซื้อบ้าน แต่กรรมสิทธิ์เป็นของ A คนเดียว

= ผ่อนปรนให้ ไม่นับ B เป็นผู้กู้

ครั้งที่ 2 : ต่อมา B ขอกู้ซื้อบ้านเป็นของตนเอง

= เป็นสัญญาที่ 1 ของ B

ตัวอย่างที่ 2

ครั้งที่ 1 : A กู้ซื้อบ้านคนเดียว = กรรมสิทธิ์เป็นของ A

= เป็นสัญญาที่ 1 ของ A

ครั้งที่ 2 : A กับ B กู้ร่วมเพื่อซื้อบ้าน แต่กรรมสิทธิ์เป็นของ B คนเดียว (A ไม่มีกรรมสิทธิ์)

= เป็นสัญญาที่ 1 ของ B เท่านั้น (ผ่อนปรนไม่นับ A เป็นผู้กู้)

จากมาตรการด้านบนนั้น จะเห็นได้ว่าช่วงเวลานี้เป็นช่วงเวลาที่เหมาะสมมากสำหรับการเลือกซื้อที่อยู่อาศัย โดยเฉพาะผู้มีความพร้อมและต้องการลงทุนด้านอสังหาฯ สามารถติดตาม พร้อมรับข้อเสนอสุดคุ้มกับโปรโมชันต่างๆ ซื้อบ้านสบายใจด้วยการดูแลจากธารารมณ์

ที่มา : ddproperty.com